Premessa

L’INPS, con apposito messaggio, fornisce le istruzioni relative alle operazioni di conguaglio dei fringe benefits erogati dai datori di lavoro nell’anno d’imposta 2023 a favore dei lavoratori dipendenti.

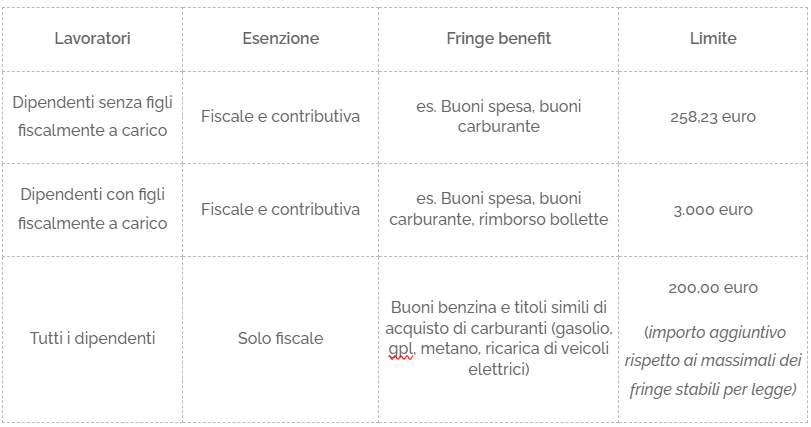

I fringe benefit 2023

Ricordiamo che, ai fini della determinazione della retribuzione imponibile ai fini fiscali e contributivi dei lavoratori dipendenti, non si computa il valore normale di tutti qui beni ceduti e/o servizi prestati (c.d. fringe benefit) dal datore di lavoro rientranti in determinate soglie di importo, stabilite per legge.

Per l’anno 2023, come già avevamo descritto a seguito della conversione in legge del Decreto Lavoro, sono state fissate le seguenti soglie di importo di fringe benefit esente:

Operazioni di conguaglio: Modalità operative

L’Istituto prevede che i datori di lavoro debbano effettuare le operazioni di conguaglio dei fringe benefits nel mese di dicembre, tramite le ordinarie modalità di denuncia contributiva (Uniemens) o, altrimenti, con i flussi di regolarizzazione.

Ai fini previdenziali, nel caso in cui il valore e le somme relative ai fringe benefit risultino superiori ai limiti di esenzione stabiliti per il periodo d’imposta 2023, il datore di lavoro dovrà provvedere ad assoggettare a contribuzione il valore complessivo e non solo la quota eccedente.

Per la determinazione dei limiti sopra citati si dovrà tener conto anche di quei beni o servizi ceduti da eventuali precedenti datori di lavoro; in sede di conguaglio, il datore di lavoro provvederà al versamento dei contributi solo sul valore dei fringe benefits da lui erogati.

Per le operazioni di conguaglio contributivo il datore di lavoro si atterrà alle seguenti modalità:

- porterà in aumento della retribuzione imponibile del mese cui si riferisce la denuncia contributiva l’importo dei fringe benefits corrisposti nel periodo d’imposta 2023, non assoggettato a contribuzione nel corso dell’anno qualora – anche a seguito di cumulo con quanto erogato dal precedente datore di lavoro – risulti complessivamente superiore ai limiti di esenzione;

- provvederà a trattenere al lavoratore la differenza dell’importo della quota del contributo a carico dello stesso non trattenuta nel corso dell’anno;

- Nel caso in cui il valore dei beni o dei servizi prestati risulti inferiore al già menzionato limite, non potendo portare l’importo in diminuzione della retribuzione imponibile, il datore di lavoro dovrà provvedere al recupero della contribuzione versata sul differenziale.

Gestione fringe benefit. Utilizzo della sezione relativa alle variabili retributive

Nella denuncia di competenza dicembre 2023 sarà possibile utilizzare la sezione <VarRetributive>, con le variabili retributive già in uso – di seguito riportate – per ciascuna competenza dell’anno interessata da fringe benefit, che dovrà essere valorizzata singolarmente in <AnnoMeseVarRetr>:

- FRIBEN: da utilizzare per la competenza specifica, indicata in <AnnoMeseVarRetr>, in cui è presente un imponibile da abbattere riferito all’importo del fringe benefit per la medesima mensilità di competenza.

Si ricorda che l’imponibile originario della competenza specifica deve essere maggiore uguale all’importo presente in <ImponibileVarRetr>, altrimenti in fase delle verifiche e dei controlli successivi, l’effetto della variabile per la competenza indicata sarà annullato, ripristinando la denuncia in essere;

- FRBDIM: da utilizzare, eventualmente congiuntamente a FRIBEN, nel caso in cui per la competenza specifica ci sia eccedenza massimale.

Se l’eccedenza massimale per la competenza <AnnoMeseVarRetr>:

- è maggiore uguale dell’importo del fringe benefit per la medesima competenza, va utilizzata esclusivamente tale variabile retributiva, senza utilizzare la variabile FRIBEN, per abbattere l’importo del fringe benefit;

- è minore dell’importo del fringe benefit per la medesima competenza, si utilizza tale variabile per annullare l’eccedenza massimale e la variabile FRIBEN per abbattere la parte restante dell’importo del fringe benefit, con la considerazione riportata nella nota del punto precedente;

- FRBMAS: da utilizzare per riportare parte dell’eccedenza massimale, presente nelle denunce di competenze successive a quelle interessate dai fringe benefit, nell’imponibile, per effetto della diminuzione degli imponibili delle competenze precedenti. A titolo esemplificativo, se viene ridotto l’imponibile di un importo pari a “X” nelle specifiche competenze interessate, nelle competenze successive, ove sia presente l’eccedenza massimale, parte di questa, fino a un importo pari a “X”, dovrà essere riportata nell’imponibile, a partire dalla prima competenza utile. A tale fine, l’Istituto effettuerà verifiche e controlli successivi.

Dove richiesto deve essere valorizzato opportunamente, per la competenza specifica, il contributo in <ContributoVarRetr>.

I dati esposti nell’UniEmens, come sopra specificati, saranno poi riportati, a cura dell’Istituto, nel DM2013 “VIRTUALE” ricostruito dalle procedure come segue:

– con il codice “L490”, avente il significato di “Recupero contribuzione fringe benefit”;

– con il codice “L963”, avente il significato di “Recupero contribuzione fringe benefit –

Eccedenza Massimale”;

– con il codice “M963” avente il significato di “Restituzione differenze contribuzione fringe

benefit – Eccedenza Massimale”.